Levantamentos Históricos Contas a Receber

Estudos recomendados:

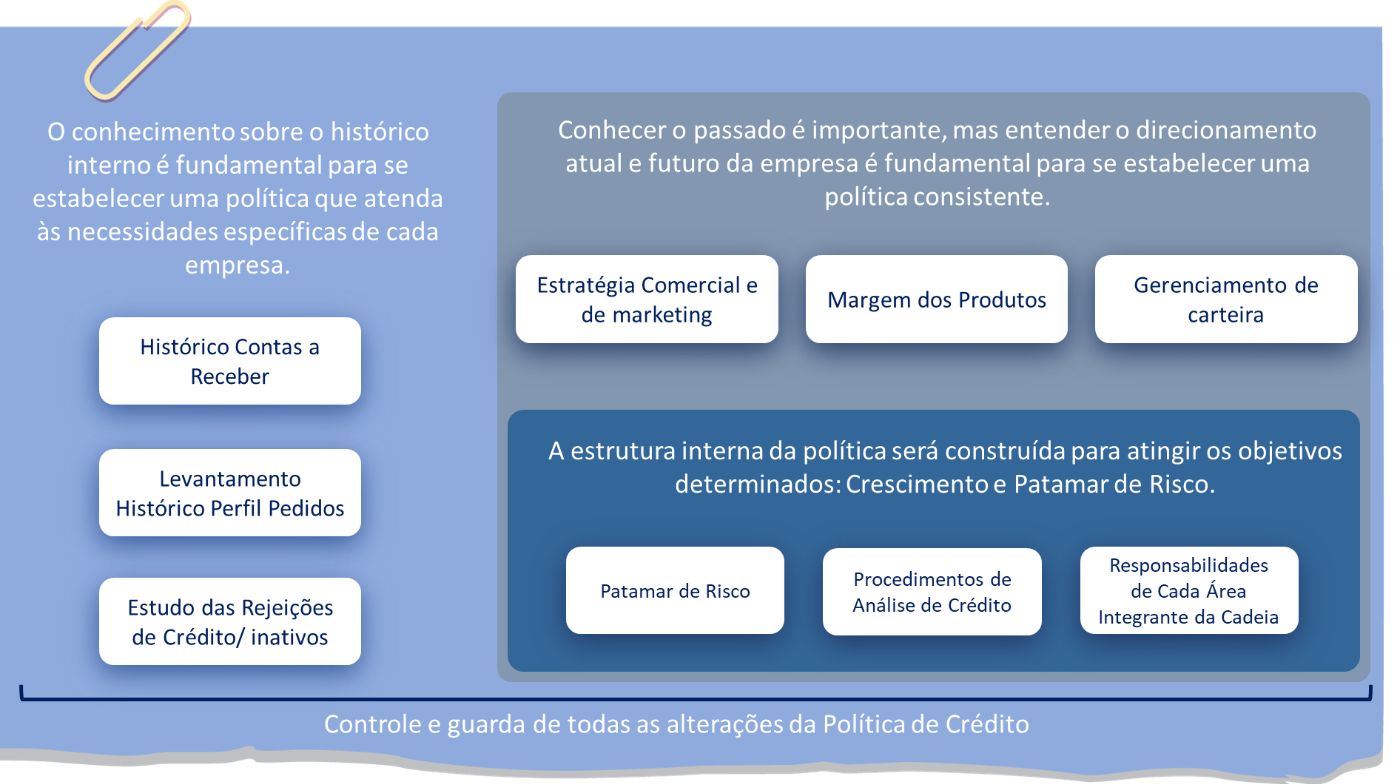

Levantamento histórico do Contas a Receber. Recompor o contas a receber e avaliar historicamente os % de recebimento por faixas é um suporte no momento de se estabelecer a política, pois se conhece o % histórico de risco.

Safra. Avaliar se houve alteração pelo período de entrada dos clientes é fundamental para se identificar alteração no perfil ou nos processos por período.

Rolagem. Esta análise, em conjunto com a análise acima, identifica como os clientes reagem às ações de cobrança. Para a elaboração da Política, a empresa pode, por exemplo, seguir com um cliente de maior risco, desde que previamente se identifique e intensifique ações diferenciadas para aquele tipo de cliente

FPD. Ajuda na identificação de fraudes, lembrando que a fraude não se mede pelo histórico, mas pelo potencial

Levantamento Histórico Perfil dos Pedidos

Estudos recomendados:

- Região

- Tempo de Fundação dos Clientes na entrada na base

- Clientes Novos x Clientes Antigos

- Porte dos clientes

- Segmento/Ramo de Atividade

- Prazo

- Canal Comercial

Nossa experiência indica que as alterações do perfil das aprovações de crédito, altera o perfil da base no longo prazo.

Muitas empresas não se dão conta da alteração do perfil da sua base. A falta de segmentação e ações direcionadas, muitas vezes, é a principal causa do aumento de inadimplência, pois insiste em manter processos idênticos para todos os diferentes perfis de clientes.

Estudo das Rejeições de Crédito

A análise das rejeições é uma ótima prática para se retroalimentar a política de crédito.

Ao se conhecer, por exemplo, o comportamento de alguns clientes rejeitados no mercado, digamos por 6 ou 18 meses, temos um parâmetro das perdas de oportunidades causada pela nossa política.

Esta prática associada à criação constante de grupos de controles, permite que alterações pontuais e consistentes sejam efetuadas na Política, e, principalmente, uma redução substancial de perda de oportunidade para a empresa.

Como este assunto é bem amplo, desenvolvemos um curso específico para abordar estes aspectos.

Estratégia Comercial e de Marketing

De nada adianta uma política de crédito que não esteja absolutamente alinhada com a estratégia comercial e de marketing da empresa.

Qual o tipo de cliente que esta sendo prospectado? A área de crédito conhece o perfil de risco deste cliente?

A empresa irá para uma nova região? Um novo produto, com diferente ciclo operacional será criado? Haverá alteração da estrutura da área comercial?

Todos estes itens são relevantes no momento de se desenvolver uma política de crédito.

Margens dos Produtos

Uma coisa é a venda para grandes atacadistas e distribuidores: maior valor, menor margem e maior prazo. Risco moderado, podendo ou não ser suportado por garantias. Processos de análise de crédito e de cobrança totalmente diferenciados.

Outra coisa é se atuar no varejo: a quantidade de clientes e o valor do ticket médio impede uma análise mais elaborada ou uma cobrança totalmente direcionada. Assim, haverá mais pedidos, menor prazo, mais custos de distribuição e maior risco, portanto, a margem deverá ser maior.

Entender essa dinâmica é fundamental para o estabelecimento de uma política de crédito que proporcione expansão da empresa, mas aumento moderado do risco, que obrigatoriamente, deverá estar em linha com a margem de atuação previamente definida para o segmento.

Gerenciamento de Carteira

A gestão do risco é um fato tão importante quanto definir a estratégia. De não adianta um processo estruturado de Política de Crédito se não existe uma gestão efetiva do risco da carteira, seja ela do tamanho que for.

Nossa experiência num mercado composto por pequenas e médias empresas, revela que devemos seguir os passos a seguir permite maior atuação no varejo com menor risco:

1. análise de crédito

2. prazos adequados, ou seja, compatível com o ciclo operacional do cliente e do produto. Este item é um fato importantíssimo para a contenção da inadimplência quando se trabalha no b2b.

3. Monitoramento deste cliente no mercado

4. Uma régua de cobrança robusta.

Política de Crédito

A política de crédito deverá ter a seguinte espinha dorsal:

Patamar de Risco pré estabelecido

Procedimentos para Análise de Crédito

Alçadas de Aprovação

Responsabilidades

Procedimentos para análise de crédito

Deverá fazer parte da Política o item Procedimentos para Análise de Crédito, mesmo que seja em um anexo ou documento em referencia.

É fundamental que estes procedimentos tenham como objetivo alcançar as metas definidas pela empresa, ou seja, a expansão e o grau de risco.

Responsabilidades de cada área integrante desta cadeia

Uma política de crédito é um documento que direciona como a empresa concede crédito, ou seja, o seu apetite de risco, mas para que a sua aplicação ocorra com sucesso, é fundamental o alinhamento com outras áreas.

SIGA-NOS NAS REDES SOCIAIS